Die Bekämpfung der Klimakrise und des Artensterbens gelten als die wohl größten Aufgaben der Weltgesellschaft für die Zukunft. Geld regiert die Welt, heißt es. Demnach müsste der Finanzsektor einen der stärksten Hebel in der Hand halten, um die Wirtschaft auf den erforderlichen Weg zu führen. Wir haben uns die Strategien, Prozessen und Produkte der Kreditinstitute genauer angeschaut und das erste WWF-Banken-Rating zusammengestellt.

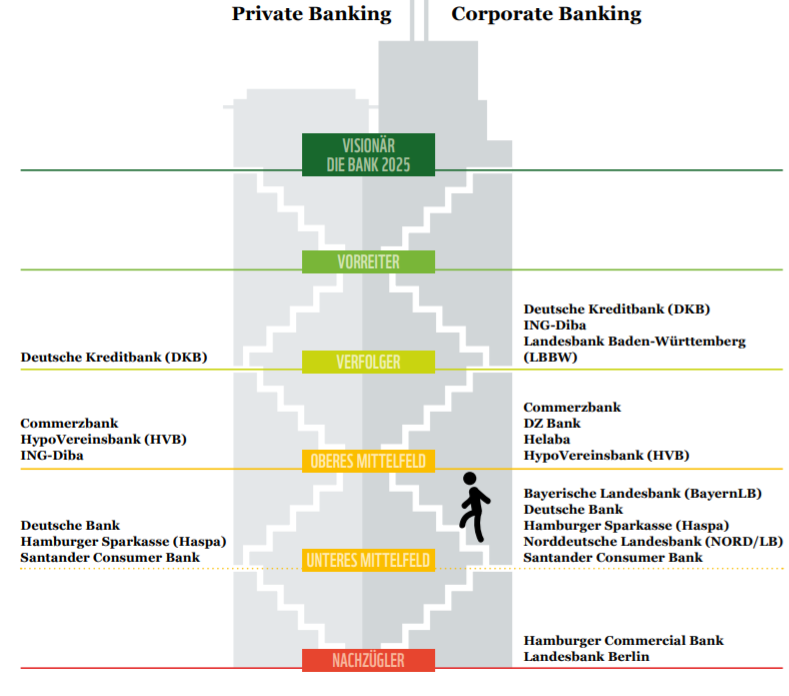

Vision 2025: Die Bank der Zukunft

Inwiefern engagieren sich Banken überhaupt für Umwelt- und Klimaschutz? Kann ich ausschließen, dass mein Geld in Kohle, Öl oder Waffen investiert wird?

“Vision 2025” entspricht unserer Definition, wie eine Bank spätestens im Jahr 2025 agieren sollte, um ihrer Schlüsselrolle im Umwelt- und Klimaschutz nachzukommen. Wir haben das Leistungsangebot für Privatkunden:innen (Private Banking) und für Firmenkunden:innen (Corporate Banking) der 14 größten Universal-Banken gemäß Bilanzsummen analysiert. Eines vorweg: Bislang entspricht keine, der untersuchten Banken dieser “Vision 2025.”

Mit welchen Nachhaltigkeitsprinzipien arbeiten die Banken?

Inzwischen haben sich viele Banken internationalen Initiativen angeschlossen und sich zu Normen und Standards verpflichtet. Die Unterzeichnung des “UN Global Compact” gilt als Standard. Die “Principles for Responsible Investment (PRI)” wurden bereits von zahlreichen Banken wie der BayernLB, Deutsche Bank, ING-Diba und LBBW unterzeichnet. Die Implementierung der Standards ist allerdings noch nicht fortgeschritten, da weiterhin von diesen Banken fragwürdige Projekte und Unternehmen finanziert werden.

Noch einen Schritt weiter gehen die Principles for Responsible Banking (PRB), die 2019 eingeführt wurden. Darin verpflichten sich derzeit die Commerzbank, Deutsche Bank, ING-Diba und LBBW dazu, ihre Unternehmenstrategie auf die Realisierung der Sustainable Development Goals (SDGs) und dem Pariser Klimaabkommen auszurichten.

Der Einsatz von Instrumenten zur Bestimmung von Nachhaltigkeitsrisiken, die beispielsweise durch Folgen des Klimawandels entstehen können, ist allerdings noch nicht sehr ausgeprägt. Bereits existierende Instrumente, wie das Paris Agreement Capital Transition Assessment Tool (Pacta) werden nur von wenigen Banken einbezogen (u. a. HypoVereinsbank, ING-Diba, LBBW Santander Consumer Bank).

Nachhaltiges Sparen und Anlegen:

Sowohl für Privat- als auch für Firmenkunden:innen gibt es inzwischen eine Vielzahl von nachhaltigen Anlagemöglichkeiten. Institutionelle Anleger:innen können dabei sogar auf speziell zugeschnittene Fonds zugreifen. Aber auch private Anleger:innen haben die Möglichkeit aus über 400 Nachhaltigkeitsfonds auszuwählen.

Folge uns in Social Media

In der Beratung und der Wirkungsmessung (Erfassung und Report der sozialen und/oder ökologischen Wirkung der Investitionen) gibt es jedoch recht große Unterschiede. Privatkunden:innen werden nur sehr selten aktiv auf nachhaltige Produkte angesprochen. Die meisten Banken haben aber schon signalisiert, in entsprechende Anlageprodukte und in die Ausbildung der Berater:innen investieren zu wollen. Zusätzlich setzen vermehrt Banken auf das Qualitätssiegel des Forum für nachhaltige Geldanlagen (FNG).

Kredite und Hypotheken:

Während bei privaten Krediten Umweltaspekte so gut wie nie eine Rolle spielen, gelten für Unternehmen teilweise sehr umfassende Richtlinien. Beispielsweise schließen immer mehr Banken eine Investition in besonders umweltzerstörende Projekte (Bergbau, Kohleverstromung, Fracking usw.) gänzlich aus.

Green Loans, Sustainability Linked Loans, Green Bonds

Allerdings ist das Angebot von innovativen, „grünen“ Finanzierungsprodukten für Geschäftskunden:innen derzeit noch recht überschaubar. Es gibt zwar Banken, die Green Loans und Sustainability Linked Loans führen (BayernLB, DZ Bank und ING-Diba), die meisten Geldhäuser verweisen jedoch auf entsprechende Förderkredite der Kreditanstalt für Wiederaufbau (KfW). Im Bereich der Green Bonds haben sich jedoch schon einige Banken (u.a. DKB, DZ Bank, HypoVereinsbank und LBBW) eine recht umfangreiche Expertise aufgebaut.

Und was ist mit den Nachhaltigkeitsbanken?

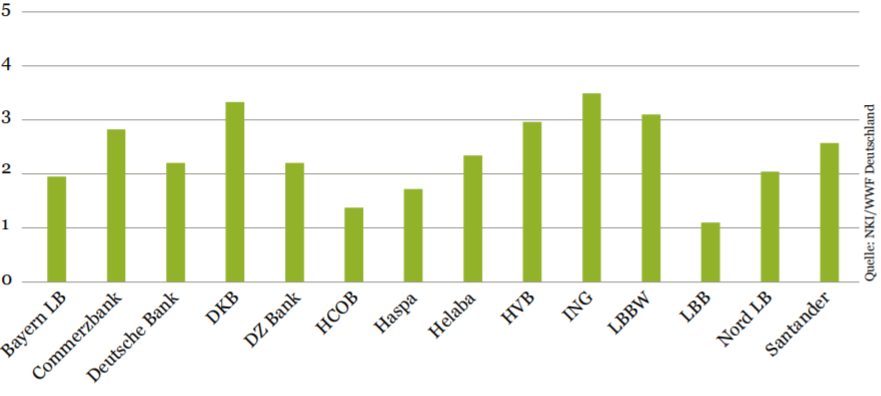

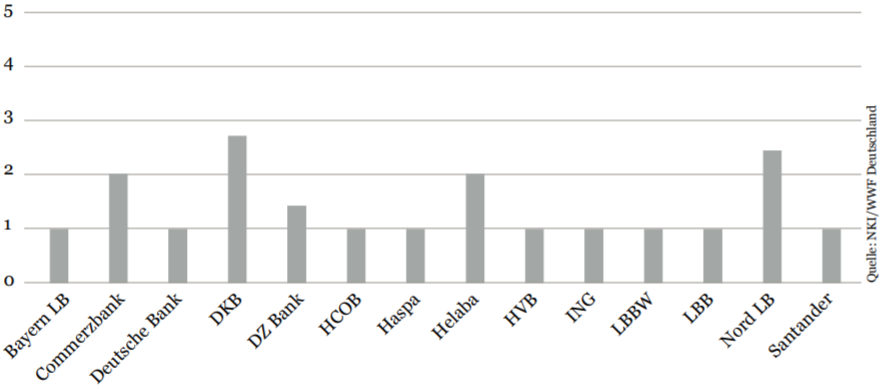

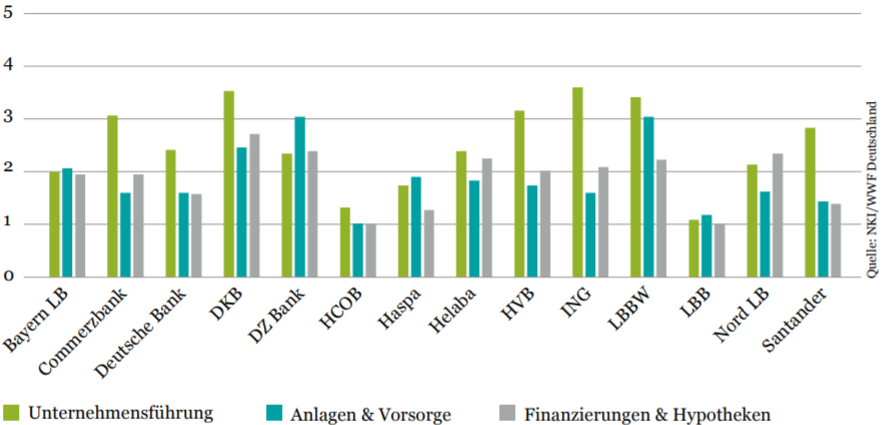

Das Banken-Rating ist zunächst einmal eine grundsätzliche Bestandsaufnahme der 14 größten Universal-Banken gemäß ihrer Bilanzsummen.

Mit dem WWF-Newsletter nichts mehr verpassen!

Die sogenannten Nachhaltigkeitsbanken wie die GLS oder die Ethikbank wurden bei der Analyse nicht berücksichtigt, da sie zum einen per se nur “saubere” Geschäfte finanzieren. Zudem ist ihr Geschäftsvolumen nicht vergleichbar mit denen der größten, getesteten deutschen Banken. Wir wollten mit unserem Rating herausfinden, inwiefern die großen deutschen Banken Nachhaltigkeit in ihrem Kerngeschäft integriert haben.

Die zukunftsfähige Bank 2025 gibt es noch nicht

Derzeit wird noch keine der bewerteten Banken unseren Anforderungen an die „zukunftsfähige Bank 2025“ gerecht. Allerdings ist eine deutliche Tendenz erkennbar. Banken haben damit begonnen, sich der Herausforderung zu stellen.

Wir werden den Prozess weiterhin beobachten. Unser Banken-Rating soll daher auch eher als eine Dialoggrundlage verstanden werden.

Zum gesamten Banken-Rating

{kind=link}

Kein Kommentar